Dünyamızda yaşanan kriz bir bilinç krizidir. Bu krizin eski kuralları, şablonları ya da gelenekleri kabul etmesi mümkün değildir. Hele ki dünya bugünkü halindeyken. Bunca sefalet, çatışma, yıkıcı şiddet ve saldırganlık varken. İnsanoğlu halen eskisi gibi.

Halen zalim, şiddete eğilimli hırçın, açgözlü, rekabetçi ve toplumu da bu değerler üzerine inşa etti.

Günümüz toplumlar bir dizi kurumdan oluşmakta. Siyasi kurumlardan, hukuk kurumlarına, dini kurumlardan sınıfsal kurumlara tutunda ailevi değerlere ve mesleki uzmanlık kurumlarına kadar ve gelenekselleşmiş bu yapıların algılarımızın ve bakış açılarımızın ŞEKİLLENMESİNDE çok derin bir etkileri vardır.

Ancak içinde doğduğumuz onlarla yönetilip şartlandırıldığımız sosyal kurumlar arasında parasal sistem kadar yanlış anlaşılıp koşulsuz kabul gören hiçbir sistem yoktur. Adeta bir din gibi görülen bu parasal sistem dünya üzerinde en az sorgulanan inanç biçimlerinden biri. Paranın nasıl yaratıldığı, hangi politikalarla yönetildiği ve gerçekte nüfusu nasıl etkilediği toplumun büyük bölümünün kayıtsız kaldığı meseleler.

Nüfusun %1’inin toplam dünya zenginliklerinin %40’na sahip olduğu (Afrika gibi) her gün 34.000 çocuğun yoksulluk ve önlenebilir hastalıklardan öldüğü, dünya nüfusunun %50’sinin günde 2 dolardan daha az kazandığı dünyada bir nokta çok açık: Bu işte büyük bir yanlışlık var.

Farkında olalım ya da olmayalım sistemimizin, kurumlarımızın ve toplumumuzun can damarı paradır. Bu yüzden neden böyle yaşadığımızı anlamak için parasal sistemi anlamak hayati bir öneme sahip.

Ne yazık ki ekonomi, sıkıcı ve karmaşık bir şey olarak görülür. Göz korkutucu matematik ve sonu gelmeyen finansal terimler yüzünden insanlar onu anlamaya çalışmaktan kaçar. Anacak gerçekte finansal sisteme atfedilen karmaşıklık sadece bir maske. Ve amacı da insanlığı etkisiz hale getirmekte kullanılan bu yapıyı GİZLEMEK.

Johann Wolfgang von Goethe – 1749-1832 Hiç kimse, özgür olduklarına sahte bir şekilde inandırıldıklarından daha umutsuz köleler olmamıştır.

Birkaç yıl önce Amerikan Merkez Bankası FED, Modern para çarkı isimde bir kitapçığı vardır. Bu kitapçık kurumsallaşmış para yaratma sürecinin FED ve onun desteklediği Küresel Ticari Bankalar tarafından ne şekilde uygulandığını anlatıyordu.

Bu kitapçığın amacı, Kısmi rezerv bankacılığı istemi çerçevesinde temel PARA YARATMA sürecini tanımlamaktır. Daha sonra da çeşitli bankacılık terimleri kullanarak Kısmi rezerv sistemini açıklar. Bunun çevirisi aşağı yukarı şöyledir:

Amerikan HÜKÜMETİ paraya ihtiyacı olduğuna karar verir, FED (AMERİKAN MERKEZ BANKASI) i arar ve mesela ondan 10.000 dolar ister. FED cevaben şöyle der: “Tabii ki. Sizden 10.000 dolarlık Devlet Tahvili satın alırız.” Böylece hükümet bir miktar boş kâğıdı alır, resmi görünmek için üzerlerine resimler ekler ve bunlara Hazine Tahvili adını verir. Sonra da bu tahvillerin değerini 10.000 dolar olarak belirleyip FED’e gönderir.

Bunun karşılığında FED çalışanları da birtakım kağıtları güzelce süslerler bu kez onlara federal rezerv banknotları (kâğıt para) adını verirler ve değerlerini de 10.000 dolar olarak belirlerler. FED, bu banknotları hazine tahvilleriyle takas eder. Takas tamamlandığında hükümet bu banknotları alıp bir banka hesabına yatırır. Bu işlemden sonra kâğıt banknotlar resmi olarak paraya dönüşür. Ve Amerika’nın para kaynağına 10.000 Dolar eklenir.

Sonuç olarak 10.000 dolar değerinde YENİ PARA YARATILIR. Tabii bu örnek bir genelleme. Gerçekte tüm bu işlemler elektronik ortamda gerçekleşecektir; hiç kâğıt kullanmaksızın. Aslında Amerikan para kaynaklarının yalnızca %3’ü basılı olarak basımdadır.

Diğer %97 lik kısmı ise sadece ELEKTRONİK ORTAMDADIR. Devlet tahvilleri borçlanma araçları olarak tasarlanmıştır. Ve FED havadan yarattığı parayla bu tahvilleri satın aldığında hükümet bu parayı ona geri ödeyeceğine dair söz vermiş olur.

Paranın ya da bir artı değerin borç ya da bir taahhütten yaratılması (PARA=BORÇ) kafa karıştıran bir çelişki olabilir. Şimdi konuyu netleştireceğiz. Evet takas gerçekleşti 10.000 dolar artık bir ticari bankada. İşte bu noktada durum ilginçleşiyor. Kısmi rezerv uygulaması kapsamında 10.000 dolarlık hesap bir anda bankanın rezervine dahil olur.

Tıpkı bünyesinde diğer hesaplar gibi. Modern para çarkı kitabında belirtilen zorunlu karşılık oranına göre bir banka, bünyesindeki hesaplara karşılık yasanın gerektirdiği oranda rezerv (bünyesinde tutacağı miktar da diyebiliriz) bulundurmak zorundadır.

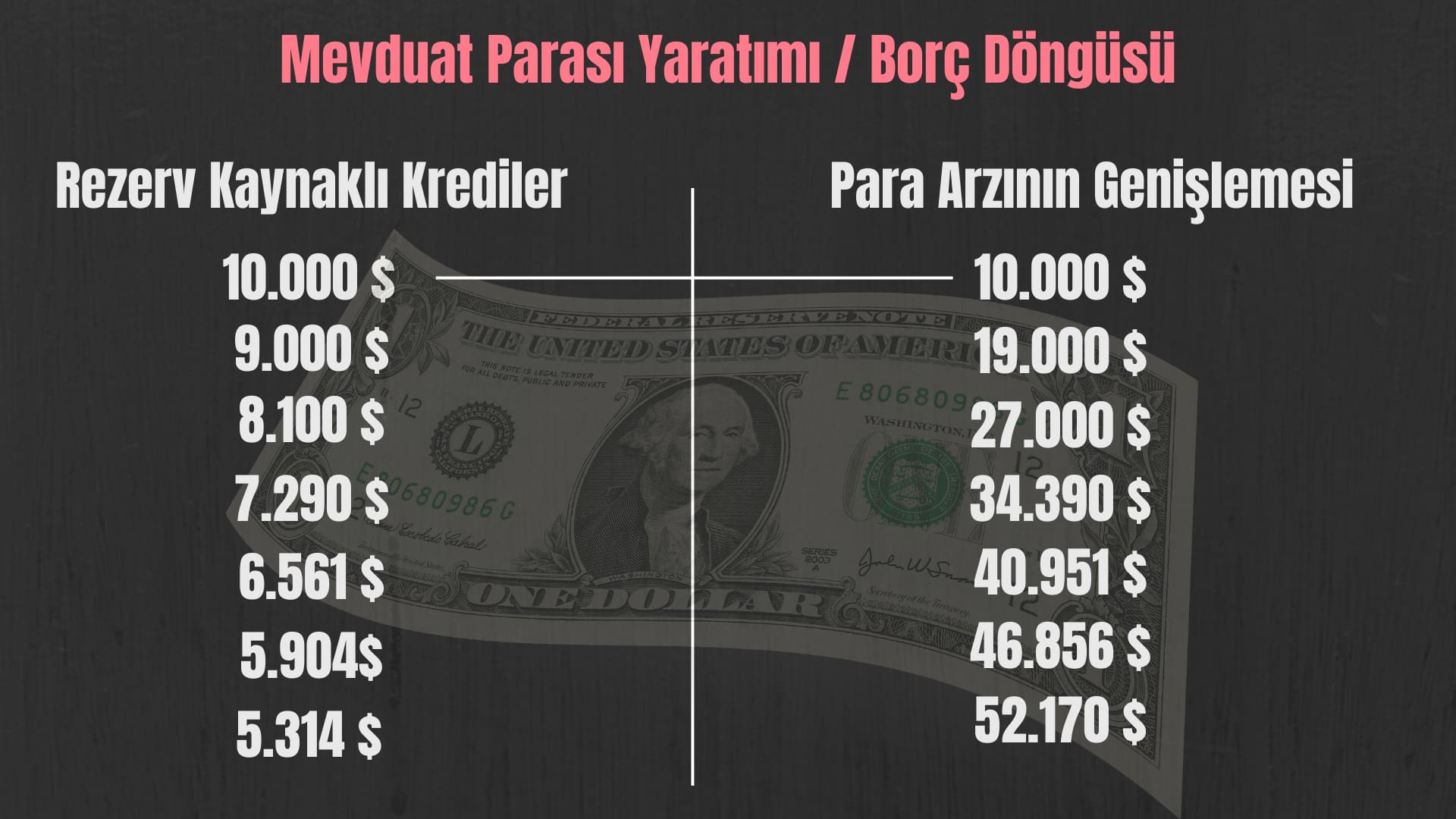

Bunu da şuna göre rakamlaştırır. Mevcut yönetmelikte zorunlu karşılık oranı toplam hesapların %10’u kadardır. Yani 10.000 dolarlık bir hesap için gereken rezerv miktarı %10’u yani 1.000 dolardır. Ve bu zorunlu karşılık olarak saklanır. 9.000 dolar ise rezerv fazlası olarak değerlendirilir ve YENİ KREDİLER VERİLMEK ÜZERE KULLANDIRILIR.

Umarım buraya kadar net anlaşılmıştır. Konumuza devam ediyorum.

Evet mantıken 1.000 dolarlık rezervin en baştaki 10.000 dolar rezervden geldiği çıkarımını yapabiliriz. Ancak işin aslı öyle değil. Gerçekte 1.000 dolar, hesaba yatırılan 10.000 dolara dayanılarak havadan yaratıldı. Böylece dolaşımdaki para şişirilir. Modern Para Çarkı kitabında da belirtildiği gibi, bankalar aslında hesaplarda bulunan parayla kredi vermezler. Öyle yapsalardı yeni para yaratılamazdı.

Diğer bir değişle sırf o krediye talep olduğu ve zorunlu rezervi karşılayan 10.000 dolarlık hesap bulunduğundan malum 9.000 dolar havadan yaratılabilir. Şimdi diyelim ki biri bu bankaya gidiyor ve bu 9.000 doları borç alıyor. Büyük olasılıkla parayı alıp kendi banka hesabına yatırır ve rezerv süreci tekrarlanır. Yatırılan 9.000 dolar bankanın rezervine dahil olur. %10’u, yani 900 dolar kenara ayrılır kalan 9.000-900= 8.100 doları da yeni krediler vermek için kaynak olarak kullanılır. Ve bu 8.100 dolara tekrar kredi olarak verildiğinde %10 u 810 olarak banka kendine alır kalan 7.290 doları da kredi vermek için kullanılır. Ve böyle devam eder.

Bu para yatırma; havadan para üretme kredi döngüsü başlangıçta 10.000 dolar yaratılan para, ticari bankalar sayesinde 90.000 dolar havadan piyasaya para yaratılıyor demektir. ÖZETLE, BANKACILIK SİSTEMİNE GİREN HER HESAPTAN YAKLAŞIK 9 KATI KADAR BİR PARA HAVADAN, YANİ HAYALİ YARATILIYOR.

Artık kısmı rezerv bankacılığı sisteminde paranın nasıl yaratıldığını anladık. Havadan yaratılmış bu paraya değer kazandıran şey nedir? Cevap tabii ki mevcut olan para. Yaratılan para, dolaşımda olan mevcut paranın değerinden çalıyor. Mevcut mal ve hizmet TALEBİNE BAKILMAKSIZIN PARA HAVUZU ŞİŞİRİLİYOR. Ve arzla talep dengeyi oluşturduğu için fiyatlar artıyor.

Her bir doların satın alma gücü düşüyor. İşte buna genel olarak enflasyon denir. Aslında enflasyon halkın sırtına yüklenmiş GİZLİ BİR VERGİDİR. Genelde ne tavsiye edilir? Dolaşımdaki parayı şişirmemiz. Piyasadaki parayı azaltalım, paranın da değerini düşürelim, insanlara tasarruf konusunda kandıralım demezler. Faizleri düşürelim derler.

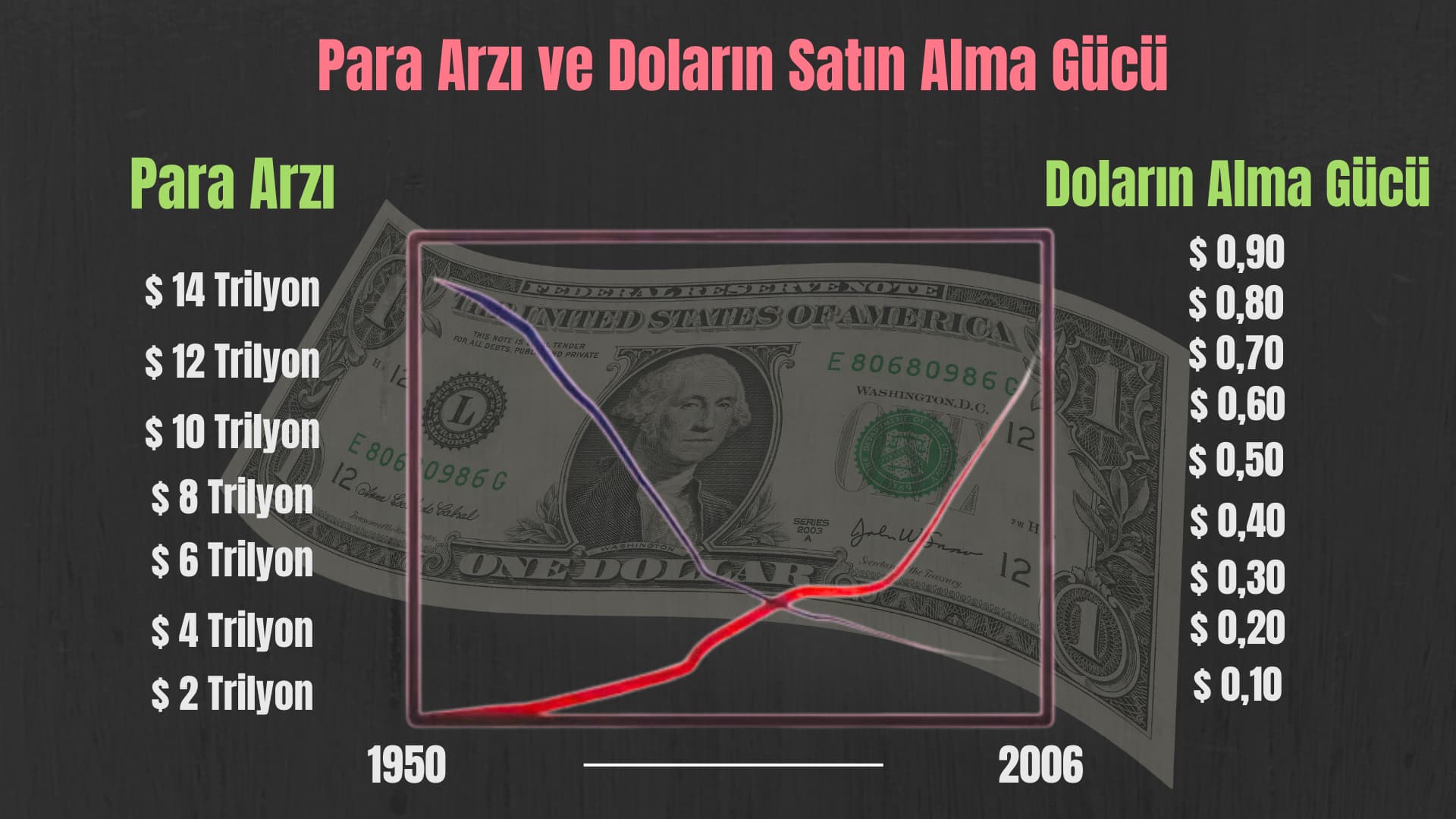

Gerçek aldatma, paranın değeriyle oynadığınızda havadan para ürettiğimizde ortaya çıkar. Tasarruf yoktur. Sadece sözde sermaye vardır. Bu durumda sorum şu: Enflasyonu sorunu ki bu dolaşımdaki paranın arttırılmasıdır, daha fazla enflasyon üretilerek nasıl çözülebilir? Tabii ki çözülemez. Parasal genişlemeye dayanan kısmi rezerv sisteminde enflasyon kaçınılmazdır. Para arzının genişletilmesi ekonomideki mal ve hizmetlerin artışıyla orantılı olmadığında daima PARANIN DEĞERİ DÜŞECEKTİR. Gerçekten de Amerikan doların alım gücüne tarihsel olarak (aşağıdaki resme bak) göz atacak olursak ters orantılı ilişkisi açık bir şekilde görülür.

PARANIN ARZI VS DOLARIN SATIN ALMA GÜCÜ (TERS BİR İLİŞKİ VAR) PARA ARZI ARTTIKÇA SATIN ALMA GÜCÜ AZALIYOR.

Money Supply vs. Dollar Buying Power

1913 teki 1$’ın değeri, 2007 de 21,60 dolara denk gelmektedir. Yani 94 yıl içinde 1 dolar, yaklaşık 22 kat değer eşittir.

Yani federal rezerv ortaya çıktığından beri 94 yılda %96’lık bir devalüasyon olmuş. (Devalüasyon, bir devletin resmi para biriminin diğer ülke dövizleri karşısında değer kaybettirilmesidir) Bu kaçınılmaz ve süregelen enflasyon gerçeği ekonomik olarak saçma ve kendini baltalamak olarak görülebilir.

Şaşıracaksınız ama finansal sistemimizin nasıl işlediğini anlatmak için hafif kalabilir. Çünkü finansal sistemimizde PARA, BORÇTUR; BORÇTA, PARA… Aşağıdaki grafik, 1950’le 2006 arasında Amerika’daki para miktarını gösteriyor. Diğer grafikte borç grafiğini gösteriyor.

İlginçtir ki eğriler hemen hemen aynı. Para arttıkça borçta artmış. Borç arttıkça para da artmış. Başka bir açıdan bakarsak cüzdanınızdaki her bir dolar, birinin, başka birine olan borcudur. Hatırlayın! Paranın var olabilmesinin tek yolu KREDİLERDİR. Bu yüzden hükümet dahil ülkedeki herkes tüm borçlarını ödeyebilseydi dolaşımda tek bir dolar kalmazdı.

Para sisteminde borç olmasaydı, para da olmayacaktı. Aslında Amerikan tarihinde ulusal borcun tamamı, en son 1835t’e Başkan Endru Jokson sonradan federel rezerve dönüşen o zamanki merkez bankasını kapattığında ödendi. Jakson’ın politik planı tamamıyla Amerikan Merkez bankasının kapatma etrafında dönüyordu.

Şunun altını çizmiştir. Merkez Bankasının Hükümeti KONTROLE yönelik Küstah çabaları göstermektedir ki, bu kurum devam eder ya da bir benzeri kurulursa Amerikan halkının kaderi sonsuza dek kandırılmak olacaktır. Maalesef bu mesajın ömrü kısa oldu. Ve uluslararası bankerler 1913’te yeni bir Merkez bankası Kurmayı başardı adı da Federal Rezerv Bankası oldu. Bu kurum var olduğu sürece SÜREKLİ BORÇLANMA GARANTİDİR.

Şimdiye kadar, paranın borçlanma yoluyla yani kredilerle yaratılması gereceğini konuştuk. Krediler, bir bankanın rezervini temel alır. Rezervler ise mevduatlarla oluşur. Kısmi rezerv sistemiyle her mevduatın BAŞLANGIÇTAKİ DEĞERİNİN 9 KATI KADARINA KADAR YARATILABİLİR.

Ama paranın değerini düşürmek, SOKAKTAKİ FİYATLARI ARTTIRIR. PARA, BORÇTAN YARATILDIĞI (HÜKÜMETLERİN MERKEZ BANKASINDAN TALEPTE BULUNMASI) ve BANKALARCA DOLAŞIMA (KISMI REZERV, PİYASAYA 9 katı para miktarı yaratılıyor olması) sokulduğu için insanların başlangıçtaki borçlarıyla bağları koparılır ve toplumsal hayatta günlük ihtiyaçlarını giderecek parayı kazanmak için rekabet etmeye zorlandıkları (İnsanın merhamet duygularını almak, paylaşımı azaltmak, birlik ve beraberlikten koparmak ve dahası durumlar yaratmak) bir eşitsizlik doğar.

İşlevsiz olması ve sürekli geriye götürmesi dışında bu denklemde atlamamız gereken bir unsur daha var: Bu unsur, sistemin kendisinin aslında ne kadar SAHTEKAR olduğunu ortaya koyuyor. O da FAİZ UYGULAMASI. Hükümet FED’ten borç aldığında ya da biri bir bankadan borç aldığında neredeyse her zaman FAİZİYLE ÖDEMEK ZORUNDADIR. Şöyle de diyebiliriz.

Neredeyse piyasadaki her bir dolar faiziyle birlikte bankaya geri dönecektir. Ancak paranın tamamı MERKEZ BANKASINDAN BORÇ ALINIYORSA ve TİCARİ BANKALAR YOLUYLA KREDİLERLE ÇOĞALTILIYORSA (aşağıdaki resimde de gösterildiği gibi) ortaya şu durum çıkar: Ana para, para arzının içinde yaratılmaktadır. Peki öyleyse onca faizle Tahsil edilen para nerede? Güzel soru. Hiçbir yerde. Hiç var olmadı.

Son derece şaşırtıcı ama, bankalara ödenecek borç miktarı daima dolaşımdaki para miktarından daha fazla olacaktır. Ekonomideki daimî enflasyon olmasının sebebi budur. Faiz ödemeleri yüzünden sistemde ortaya çıkan bütçe açığını kapatmak için sürekli yeni paraya ihtiyaç vardır. Buda matematiksel olarak sistemde borç ödeyememe ve iflasların yaşanacağını ve toplumda her zaman fakir insanların olacağını gösterir. Bunu sandalye kapmacaya benzetebiliriz.

Bu oyunda hep ortada kalacak bir oyuncu olacaktır. Zaten mesele de budur.

Bireylerin gerçek servetleri sürekli bankalara aktarılmaktadır. Konut kredinizi ödeyemezseniz mülkünüzü elinizden alırlar. Bu durumda öfkelendiğiniz şey, kısmı rezerv uygulamasında borç ödeyememenin kaçınılmaz bir sonuç olmasına anlamanız değildir. Bir de bankanın kredi olarak size verdiği paranın aslında hiç var olmadığını anlamış olmanızdır.

1969 da Minesota da Jerome Daily adında bir adamla ilgili bir dava görüldü. Krediyle aldığı evini borcunu ödeyemediği için banka geri almak istiyordu. Savunması şuydu: Konut tarafı sözleşmesi iki tarafı gerektirir. Yani kendisi ve Banka. Ve her ikisi de takas için yasaya uygun bir varlık göstermelidir.

Hukuk diliyle bunun karşılığı bedeldir. Bay Daly, paranın aslında bankaya ait olmadığını, çünkü kredi sözleşmesi imzalandığında havadan yaratıldığını açıklamıştır. Modern para çarkı kitapçığında krediler için ne dendiğini hatırlayalım: Kredi verirken yaptıkları şey, kredi sözleşmesi karşılığında krediyi aktarmaktır. Kredi transferleri sonucunda rezervler değişmeden kalır. Ancak kredi hesapları bankacılık sisteminin toplam mevduat miktarını arttırır. Yani para, onların MEVCUT VARLIKLARINDAN GELMEZ.

Bankalar, kendilerinden hiçbir şey koymaz. Teorik olarak belgeleri duyulan güven sayesinde para yaratır. Dava ilerledikçe bankanın patronu bay morgan da dinlenir. Hâkim kişisel notlarına davacı banka patronu merkez bankasıyla birlikte parayı havadan yarattıklarını muhasebe kayıtlarına geçirdiklerini kabul etti. Malum, para ve kredi onların yaratmasıyla ortaya çıkmış.

Bay Morgan, Birleşik Devletlerde böyle bir şey yapma hakkını veren hiçbir kanun ve düzenleme olmadığını kabul etti. Yasal bir taahhüt olmalı ve bu sözleşmeyi desteklemelidir. Juri yasal bir taahhüt olmadığına karar verdi. Onlara hemfikirim diye yazar ve şöyle der: Sadece Tanrı bir şeyi yoktan var edebilir. Sonuçta mahkeme Bankanın haciz talebini reddetti ve ev daily de kaldı.

Mahkemenin bu kararı çok önemli. Çünkü bankalardan borç para aldığınızda bu ister konut kredisi ister kredi kartı olsun size verilen para sadece sahte değil, aynı zamanda geçerli ve meşru bir karşılığı da yok. Verilen para, zaten bankaya ait değil. Ne yazık ki bu tür yasal saklamalar hasır altı edilip yok sayılıyor. Varlık transferi ve borçlandırma oyunu devam ediyor. Bu da bizi nihai soruya getiriyor: NEDEN?

Amerikan iç savaşı sırasında Başkan Lincoln Avrupa bankalarının sunduğu yüksek faiz kredilere yanaşmadı ve kurucu babalarının önerisini uygulamaya karar verdi. Amaç bağımsız ve borç içermeyen para birimi yaratmaktı. Bu paraya dolar adı verildi. Bu adımdan kısa bir süre sonra 2 özel İngiliz ve Amerikan bankası arasında bir iç yazışma ortaya çıktı. Kölelik, işgücünü elde tutarken işçilerle de ilgilenmeyi gerektirir.

Avrupa planındaysa sermaye ücretleri kontrol altına alarak işgücünü kontrol altında tutar (Eğer insanları borçlandırmazsan sana çalışmaz. Bundan dolayı lüks, satın alımlar özendiriliyor, pahalı şeyler satın alınması daha fazla borcun altına girilmesi demek). Bu ancak parayı kontrol edilerek sağlanabilir. Dolara izin verilemez. Çünkü onu kontrol edemeyiz. Merkez Bankası tarafından uygulanan Kısmi Rezerv politikası, dünyadaki bankaların büyük bölümünün uyguladığı modern kölelik sisteminin ta kendisidir. Bir düşünün: PARA, BORÇTAN YARATILIYOR.

ABD’nin 35. Başkanı John Kennedy ise kendi ülkesinin parasını Merkez Bankaların yaratmasını istemedi sadece kendi devleti tarafından para yaratılacağını söylediğinde ise suikaste uğramıştır.

İnsanlar borçları olunca ne yapar? Ödeyebilmek için işe girerler. Ama para sadece borçtan yaratılıyorken toplum borçtan nasıl kurtulabilir. Kurtulamaz. Sorunda bu zaten. Paralı kölelerin BAŞ KALDIRMAMASINI ve milyonlarca fare tekerlekte dönmesini, bu şekilde sadece piramidin tepesindeki elitlere fayda sağlayan bir imparatorluğa güç vermesini sağlayan şey; malları kaybetme korkusunun yanında temelinde asla geri ödenemeyecek bir karın olduğu para arzındaki kaçınılmaz kıtlık ve sistemde doğal olarak bulunan daimî borçlara ve enflasyona ayak uydurma mücadelesidir.

Bankalar kredilerden elde ettikleri faizleri toplumun olması gerekirken acaba bu kadar parayı kime veriyorlar? Siz biliyorsunuz ve hiçbir bankanın zarar ettiğini duydunuz mu? Ben duymadım, görmedim.

En nihayetinde mühim ola şey şudur. Kimin için çalışıyorsunuz? Bankalar (bunun yanında Devlet ve Patronlar için de çalışıyoruz.) Para bir bankada yaratılır ve dönüp dolaşıp yine bir bankaya gider. Destekledikleri hükümet ve bankalar gerçek efendilerdir. Fiziksel kölelik insanların barındırılması ve beslenmesini gerektirirken ekonomik kölelik insanların kendi kendini barındırıp beslemesini gerektirir.

Bu, toplumsal manipülasyon için kurgulanmış en zekice dolandırıcılıklardan biridir. Ve aslında topluma karşı verilen gizli bir savaştır. Borç, toplumları zapdedip köleleştirmek için kullanılan bir silahken, faiz de bu silahın cephanesidir.

Çoğu kişi bu gerçeği bilmeden yaşayıp giderken hükümet ve şirketlerle birlikte bankalar ekonomik savaş taktiklerini geliştirip genişletmekteler. Dünya bankası ve uluslararası para fonu gibi yeni üsler kurmaktalar. Ve ayrıca yeni tür bir asker yaratmaktalar. Bu, EKONOMİK TETİKÇİLERİN DOĞUŞUDUR.

Peki şimdi 2. bölüme devam edelim kaldığımız yerden…