“Mart 2008’de zirveye ulaşan finansal kriz beni yıkıma uğrattı. Şu anda hiçbir gelirim yok.”

Bu sözlerin düşük maaşlı bir işte çalışan birine değil de Merill Lynch’in eski yöneticilerinden Richard Fuscone’a ait olması size şaşırtıcı gelebilir. Peki onun mali çöküşü nasıl gerçekleşti?

Materyalist dünyamızda insanlar başkalarını genellikle dış görünüş, zenginlik ve sosyal statü gibi dış faktörlere göre değerlendiriyor. Bu toplumsal baskı bazen bireyleri müsrif bir yaşam tarzını tercih etmeye yönlendirir ve kötü finansal yönetim nedeniyle mutsuz bir sonuçla sonuçlanır – ünlüler veya spor yıldızları arasında sıklıkla görülen bir ders.

Öte yandan, mutluluğun gerçek kaynağını anlayan ve temel değerlerine öncelik veren kişiler tüketim tuzağına düşmekten kaçınırlar.

Bugünkü blog yazımızda, başarılı ve varlıklı bir adam olan Richard Fuscone ile sıradan bir kapıcı olan Ronald Read’in iki zıt yaşam tarzını ve sonuçlarını örnekleyen iki hikayesini inceleyeceğiz.

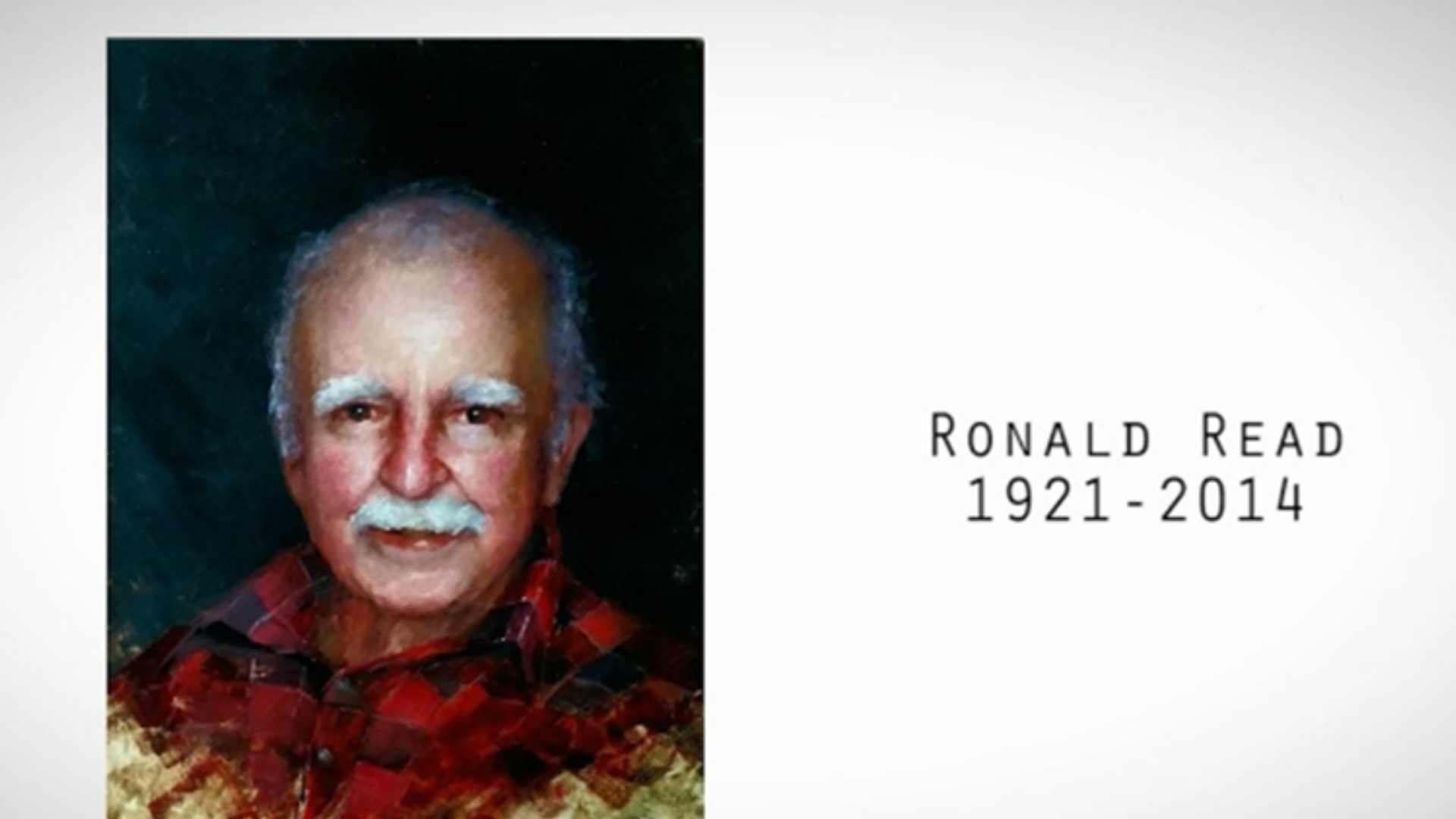

Ronald Read – Alçakgönüllü Milyoner

Ronald Read’in hayatı yüzeysel olarak olağanüstü olaylarla dolu olmayabilir. Mütevazı başlangıçlar, fakir bir ailede büyümek, İkinci Dünya Savaşı sırasında orduda hizmet etmek ve sonunda bir kapıcı ve benzin istasyonu görevlisi olmak, onun yolu birçokları için dikkat çekici değildi. Ancak 2014 yılında vefat ettiğinde kamuoyu onun finansal başarısı hakkındaki şaşırtıcı gerçeği keşfetti – vasiyetinde bıraktığı 8 milyon dolarlık servet.

Üvey çocuklarına, bakıcılarına ve dostlarına 2 milyon dolar, Brattleboro Memorial Hastanesi’ne 4,8 milyon dolar ve Brooks Memorial Kütüphanesi’ne 1,2 milyon dolar miras bırakarak servetinden yararlananlar onun şefkatli doğasının bir kanıtı oldu.

Bir işçi olarak yüksek bir maaşı olmadığı için şu soru ortaya çıktı: Ronald Read’in böylesine büyük bir servet biriktirmesinin sırrı neydi? Şaşırtıcı bir şekilde, başarısının ardında anlaşılması zor bir sır yoktu. Serveti, sarsılmaz bir disiplin, ihtiyatlı yaşam tarzı seçimleri ve tutarlı yatırımlarla tutumlu bir yaşam sürmesinin sonucuydu.

Yatırım stratejisine gelince, çok karmaşık değildi ama oldukça etkiliydi. Ronald Read, çeşitli sektörler arasında çeşitlendirme yaparak temettü ödeyen tanıdık mavi çipli hisse senetlerine yatırım yaptı. Yaklaşımının anahtarı sabırdı – bu hisse senetlerini uzun vadede elinde tutmak ve daha fazla hisse satın almak için temettülerini yeniden değerlendirmek. 65 yıl boyunca sürekli olarak toplam 273.000 $ yatırım yaptı ve bu miktar şaşırtıcı bir şekilde yaklaşık 8,3 milyon $’a ulaştı.

Bir milyoner olmasına rağmen Ronald Read mütevazı bir yaşam sürdü ve imkanlarının altında yaşamaya devam etti. Bir rivayete göre, Friendly’s restoranında yemek yerken, bir müşteri onun yemeğini karşılayamayacağını düşündüğü için yemeğinin parasını ödemiştir. Bu onun gösterişsiz yaşam tarzının bir örneğidir. Orta sınıf bireyleri mütevazı bir yaşam ve tutarlı uzun vadeli yatırımlar yoluyla zenginlik için çabalamaya teşvik eden canlı bir örnek olarak duruyor.

Richard Fusone – Müsrif Milyoner

Richard Fuscone hakkında konuşabileceğimiz en temel şey, eğitim geçmişlerinden mesleklerine, sosyal prestijlerinden yaşam tarzlarına ve elde ettikleri sonuçlara kadar her konuda Ronald Read ile zıtlık içinde olmalarıdır.

Richard Fuscone bir zamanlar Crain’s New York dergisi tarafından 40 yaşın altındaki en başarılı 40 kişiden biri olarak gösterilmiş ve Merill Lynch Money Market Inc’in eski Başkanı ve Başkanı olarak finans sektöründe önemli pozisyonlarda bulunmuşken 2010 yılında iflasını açıklamıştır.

Öte yandan, sıradan bir kapıcı olan Ronald Read, disiplinli finansal alışkanlıkları sayesinde hatırı sayılır bir servet biriktirmeyi başarmıştır.

Richard Fuscone, Wall Street yatırım bankacısı olarak başarılı bir kariyere sahipti. 2000 yılında, diğer kişisel ve hayırsever çıkarlarını sürdürmek için emekli oldu. Ancak 2010 yılında mali yıkımla karşı karşıya kaldı, iflasını ilan etti ve borçlarını ödemek için 32 milyon dolarlık malikanesini sadece 8 milyon dolara sattı.

2008’deki mali kriz bunda rol oynamıştır, ancak nihayetinde çöküşüne yol açan şey onun müsrif yaşam tarzı olmuştur. Greenwich’teki en büyük malikanelerden biri haline gelen evini genişletmek için 2005 yılında Patriot National Bank’tan 12 milyon dolar borç alması ve abartılı partilere ev sahipliği yapması gibi gösterişli harcamaları, kriz sırasında işleri battığında yaşam tarzını sürdürememesine neden oldu. Sonuç olarak, aylık 66.000 dolarlık ipoteğini ödeyemez hale geldi ve iflasını ilan etti. Sonuçta 13.8 milyon dolarlık borçla baş başa kaldı.

“Tek likidite kaynağım eşimin kişisel eşyalarını satabilmesi.” Bay Fuscone mahkemeye yaptığı başvuruda masraflarını karşılayabilmek için 500.000 dolar borç almak istediğini söyledi.

Fuscone’nin hikayesi, mali açıdan ne kadar bilgili olursanız olun, sürdürülebilir zenginliğin yaşam tarzı seçimlerinde disiplin gerektirdiğini keskin bir şekilde hatırlatıyor.

Mali kriz ve makroekonomik koşullar öngörülemez olabilir, ancak yaşam tarzınızı kontrol etmek sizin elinizdedir. Richard Fuscone’nin hikayesi, kişinin finansal bilgisi ne olursa olsun, imkanları dahilinde yaşamasının ve finansal disiplin uygulamasının öneminin altını çiziyor. Aksi takdirde, önemli finansal uzmanlığa sahip olanlar bile zorlu zamanlarda kendilerini savunmasız ve korkunç sonuçlarla karşı karşıya bulabilirler.

Her İki Hikayeden de Çıkarılacak Dersler

1. Sosyal Onay Yerine Özgünlük Arayışı

Bir an için insanların neden kendilerini pahalı kıyafetler, aksesuarlar giymek ya da lüks arabalar kullanmak zorunda hissettiklerini düşünün.

Bu genellikle dışarıdan tanınma ve onaylanma arzusundan kaynaklanmıyor mu? Yine de, öz değerinizi doğrulamak için dış faktörlere ne kadar çok güvenirseniz, öz saygı duygunuz o kadar az gerçek olur.

Hayatta gerçek mutluluk ve tatmin, temel değerlerinizi keşfetmekte ve onlarla uyum içinde yaşamakta yatar. Özgünlüğünüzü benimsemek ve sizin için gerçekten önemli olan şeyleri kucaklamak, gerçek mutluluğun ve memnuniyetin kilidini açmanın anahtarıdır.

2.Yaşam Tarzınız Mesleğinizden Daha Önemlidir

Bilinçli, disiplinli ve mütevazı bir yaşam sürmek, genel refahınız ve finansal başarınız üzerinde sahip olduğunuz işten daha önemli bir etkiye sahip olabilir.

Ronald Read’in kapıcılıktan milyonerliğe uzanan ilham verici yolculuğu, zenginliğin yalnızca yüksek maaşlı işlerle elde edilebileceği klişesine meydan okuyor.

Hikayesi, ihtiyatlı finansal alışkanlıklarla herkesin finansal bağımsızlığa ulaşabileceğini kanıtlayarak orta sınıf için bir ilham kaynağı olmaktadır. Ronald Read’in başarısı, imkanlar dahilinde yaşamanın, özenle tasarruf etmenin ve uzun vadeli yatırım yapmanın önemini vurgulamaktadır.

Öte yandan, Richard Fuscone’un ibret verici öyküsü bize mevcut mali durumun gelecekteki başarıyı garanti etmediğini hatırlatıyor. Lüks yaşam tarzı ve yüksek mali durumu onu iflastan korumamıştır.

Bu, mevcut servetiniz ne olursa olsun, sorumlu finansal uygulamalara bağlı kalmanın ve yaşamda disiplini sürdürmenin çok önemli olduğunu güçlü bir şekilde hatırlatmaktadır.

3.Tasarruf Alışkanlığı Başarının Temelini Oluşturur

Ronald Read ve Richard Fuscone’un hikayeleri, tasarrufun ve ihtiyatlı finansal alışkanlıkların uzun vadeli başarıya ulaşmadaki hayati rolünü göstermektedir.

Tasarruf alışkanlığı edinmek, miktarı ne kadar mütevazı olursa olsun, zaman içinde önemli kazançlar sağlayabilir. Gelirinizin bir kısmını bir kenara ayırarak ve akıllıca yatırım yaparak, finansal güvenlik ve potansiyel zenginlik için sağlam bir temel oluşturabilirsiniz.

50/30/20 (ihtiyaçlar/istekler/tasarruflar) gibi pratik bir formül kişisel finans yönetiminize rehberlik ederek finansal güvenlik ve potansiyel zenginlik için sağlam bir temel oluşturmanızı sağlayabilir. Ne kadar çok tasarruf ve yatırım yaparsanız, mali durumunuz o kadar güçlü hale gelir.

4. Aşırı Harcama Tuzağı Başarısızlığa Zemin Hazırlıyor

Richard Fuscone gibi önemli gelirlere sahip olanlar için bile aşırı harcama, finansal istikrarsızlık ve stres dolu bir hayata yol açabilir. Çoğu zaman, abartılı satın alımlar yoluyla anında tatmin arayışı, sorumlu finansal planlama ihtiyacını gölgede bırakabilir. Para yönetimine ihtiyatlı bir yaklaşım sergilemediğiniz takdirde, özellikle beklenmedik durumlarda bir borç ve mücadele döngüsü içinde sıkışıp kalabilirsiniz.

5. Bileşik Etki için Uzun Vadeli Düşünün

Ronald Read’in başarısına ne katkıda bulundu? Uzun vadeli yatırımlardaki disiplini ve sabrından başka özel bir şey yoktu.

Zenginliğin sırrı basittir: Erken ve sık tasarruf edin ve bırakın ağır işi bileşik yatırım yapsın – John C. Bogle

Karmaşık finansal bilgilere sahip olmasa da, bileşik yatırımın gücünü benimsemişti. Read’in yatırıma yaklaşımı Warren Buffett’ın büyük şirketleri uzun vadede elde tutma felsefesiyle örtüşüyor olabilir, zira Buffett da yatırıma genç yaşta başlamış ve bileşik yatırımın gücünü anlamıştı. Ronald Read bu ilkeyi olağanüstü bir disiplin ve sabırla uyguladı ve zaman içinde önemli finansal büyüme potansiyelinin farkına vardı.

6. Dengeli Bir Yaklaşım Bulun

Finansal başarıya ulaşmak, gelecek için tasarruf yapmak ve bugünün tadını çıkarmak arasında bir denge kurmaktan geçer. Gerçekçi finansal hedefler belirlemek, acil durum fonu oluşturmak ve uzun vadede akıllıca yatırım yapmak çok önemlidir.

Aynı zamanda, ara sıra kendinize keyif veren deneyimler ve eşyalarla kendinizi şımartmak genel refahı artırabilir. Önemli olan, harcama kararlarınızın bilincinde olmak ve mali sorumluluklarınıza öncelik vermektir.

Ronald Read ve Richard Fuscone’un herhangi bir bağlantısı olmayabilir ve hikayeleri çelişkili görünebilir, ancak yan yana getirildiklerinde kişisel finansal okuryazarlık konusunda ilgi çekici bir örnek oluştururlar.

Finansal başarı söz konusu olduğunda görünüşün nasıl aldatıcı olabileceğini gösteriyorlar. Temel çıkarım, tasarruf alışkanlığı ve bilinçli finansal tercihler yapmanın finansal refahınızı belirlemede çok önemli faktörler olduğudur. Hem savurgan harcamaların hem de ihtiyatlı tasarrufun sonuçlarını anlayarak, daha güvenli ve refah içinde bir gelecek sağlayacak bilinçli kararlar verebilirsiniz.

Unutmayın, yüzeyde gördüğünüz şey her zaman finansal bilgeliğin ve başarının doğru bir temsili değildir.

Bugünlük bu kadar. Bir sonraki gün tekrar görüşmek umuduyla.

Hoşça kalın,

Okan Turan