Hayatımızı etkileyen birçok faktörler vardır ve bunlardan birisi de paradır.

Hayatımızda hedefler olacak ve bu hedefleri gerçekleştirmek için aksiyonlar alacağız. Hedefler bir temenni değil SMART yani AKILLICA olacak.

- Belirgin yani spesifik olacak,

- Ölçülebilir olacak

- Ulaşılabilir olacak

- Gerçekçi olacak

- Belli bir zaman diliminde olacak

Mesela gençlerin çoğu belki de yurt dışında yaşamak istiyorlar. Bunun hayalden hedefe dönüşebilmesi için ne yapılması gerekir? Tabii ki bir hedef belirlememiz gerekir. Bunu da “SMART” dediğimiz ölçümlerin içine yerleştirmemiz gerekiyor.

Örneğin “Önümüzdeki 2024 yılında temmuz ayında Almanya’ya gitmek istiyorum” dediğimiz zaman işte bu bir hedef olmuş oluyor. Ama ben “Almanya’ya gitmek istiyorum” dediğimiz zaman hayalden öteye geçemezsiniz. Genelden özele geçmemiz gerekiyor.

O yüzden hedeflerimizi belirlerken “PARAYI” bu hedefe ulaşmak için bir araç olarak kullanacağız.

Bizlerin birçok alanda hedefi olacaktır ve konumuz finans olduğu için finansal hedefimiz de olacaktır. Ve parada bizi bu hedeflere götürecek bir araç olacak.

Peki bu hedefleri nasıl bir plan dahilinde yapacağız?

Bizi hedeflerimize götürecek olan parayla bunu nasıl gerçekleştireceğiz?

Burada bize bütçeler yardımcı olacak. Bu kişisel bütçeler olabilir, şirket veya devlet bütçeleri de olabilir. Yani herkesin hedefine ulaşması için kullanacağı en önemli pusula “Bütçedir.”

Pusula bize nasıl yönleri doğru gösteriyorsa bizim de hedefimize götürecek en doğru yolu gösteren pusulamız bütçe olacaktır.

Bütçe, belli bir dönemde gerçekleşmesini ön gördüğümüz; gelir ve giderlerimizi karşılaştırdığımız bir tahminler cetvelidir. Ama bu tahminleri daha sonra gerçekleşip gerçekleşmediğini, doğru yolda olup olmadığımızı ara ara kontrol ederek bizim çalışmalar yapmamız gerekir.

Bütçe üç kalemden oluşur:

- Gelir

- Gider

- Birikim

Gelirimize baktığımızda, maaşımız olabilir veya gayrimenkulünüz vardır ve kira alıyor olabilirsiniz, ek iş yapıyorsak onlardan elde ettiğimiz gelirlerimiz olabilir, şirkete ortaksak hisse senetlerinden kâr payı alıyor veya dolardan, altından veya faizden veya ailemizin bize verdiği paralardan bizim birçok türde gelirimiz olabilir.

Bir de bütçenin gider kalemi var. Bunlar, kiralar, yol, elektrik, su vs. birçok giderlerimiz vardır. Bütçenin en fazla yer tutan bölümü genelde giderler oluşturur.

Bir de bizim birikimlerimiz vardır. Bunlar, bireysel emekliliğimiz, borsadaki hisse senetleri, altın, dolar vs. olanlardır.

Bütçenin Kuralları

Biz maaşımızı alıyoruz, sonra harcamalarımızı yapıyoruz ve ay sonunda bakıyoruz cebimizde paramız kaldı mı kalmadı mı? Eğer fazla bir para kaldıysa o parayı kenara koyuyoruz, kalmadıysa zaten hiçbir şey yapamıyoruz. Bizim bütçede yaptığımız en büyük hata budur.

Gelirlerimizi önce harcıyoruz, kalanı biriktirmeye çalışıyoruz. Ama bütçenin altın kuralı neydi? Yazımızın başında bir hedef belirlemiştik ya; gelirimizi elimize aldık, önce o hedefimizi bize ulaştıracak olan birikime ayırıyoruz ve ondan sonra kalanı harcamaya başlıyoruz.

Mesela Almanya’ya gitmek istiyorduk ya ve gelirimiz de aylık 15.000 TL olsun. Yıllık ise 180.000 TL eder. Önümüzdeki senenin temmuz ayına Almanya’ya gitmeyi planladık ve hedefimizi koyduk. Uçak biletlerini kontrol ettik, orada kalacağımız yerler, yemek ve diğer harcamalarımızı da hesapladık diyelim; bu meblağda 50.000 TL olsun. Peki bu 50.000 TL’yi biriktirmek için bizim kazancımızdan ne kadarını biriktirebiliriz? 50.000 TL/12= 4.166 TL bizim her ay kenara para koymamız gerekecek.

Bundan sonra bu 4.166 TL ye göre ayağımızı yorganımıza göre uzatacağız demektir.

Yani gelirimizden hedefimiz için belirlediğimiz parayı çıkardığımız zaman artık bizim harcamalarımızı planlayabiliriz.

Hedefimize ulaşmak için bu düzeni sürdürülebilir yapabilmek için bütçemizi düzenli olarak yazmamız gerekir.

Dikkat!

- Gelirimizden öncelikle birikimimizi ayırıyoruz,

- Gelirimizden fazla harcamıyoruz.

- Bütün harcamalarımızı yazıyoruz

Örnek Bütçe Tablosu

Bütçenizi tek tek yazarak paranızı kontrol altında tutabilirsiniz.

Yine bütçede bizim en çok gözümüzden kaçırdığımız alan ise aile bütçesidir. En önemli konulardan biri bütçenin aile içerisinde yapılmasıdır.

Bu konuya lütfen ayrı bir önem gösterelim. Eşler veya anne -babalarımız çalışıyor olabilir ve tüm aile bireyleri bir masanın etrafında oturup herkes ne kadar para kazanıyorsa kağıtlara yazılacak ve herkes hedeflerini ailesi için yapmak istediklerini, çocukları için yapmak istedikleri o hedefleri ortaya koysun ve onun için hep birlikte ne kadar para biriktirmeye gerek duyduklarını bir kağıda yazılsın. Ve kalan para üzerinden ne kadar para harcayacağımızı görebiliriz.

Çocuklar 3 yaşından itibaren para kavramını biliyor. Beş yaşından itibaren para harcama kabiliyetine sahipler. O yüzden “Çocukların yanında para konuşulmaz, çocukları paraya mı alıştıracağız vs.” şeyleri asla ama asla düşünmemiz gerekir.

Çocuklar para kavramıyla ilgili ne kadar erken tanışırlarsa ve parayı doğru kullanmayı ve harçlıklarını yönetmeyi ne kadar erken yaşlarda öğrenirlerse bu davranış onların bütün hayatı boyunca sürüyor. Sonra kendi finansal özgürlüklerine sahip bireyler olarak yetişmeleri anlamında çok çok faydalı olacaktır.

Çocuklarımızı her zaman bütçemizin içine dahil edelim. Mesela aile bireyleri bir araya toplandı ve o ay için bütçe hazırladık. Ay sonu bütçe kontrol edildiğinde bütçede açık çıktığı zaman çocuklar “Biz şimdi ne yapacağız?” deyip onlara bu sorumluluğu şimdiden verip paranın nasıl doğru yönetilmesi konusunda bilinçlendirmemiz gerekiyor.

Gelelim harcamalarımıza.

Yapılan araştırmalara göre bizim para harcama, satın alma davranışımızı en çok etkileyen şey “Alışkanlıklarımızdır.”

Mesela bakın bizim ülkemize “Kara Cuma’lar adında indirim günleri girdi. Hepimiz bugünlerin gelmesini sabırsızlıkla bekler olduk.

Geçenlerde bir tanıdığımın başından bir durumdan bahsetmek istiyorum. Bu tanıdığım, gece saat 00.00’ı bekleyip Kara Cuma’nın büyük indirimlerinden faydalanmayı bekliyormuş. Ve o saat gelince %70-80’e varan indirimlerden faydalanıp birçok şey almış ve sabırsızlıkla bu şeylerin kargoyla gelmesini beklemiş. Ürünler gelmiş ve açtığı ürünlerin içinden perde püskülü çıkmış. Fakat bu kişi ne evli ne de nişanlı. Sonuçta biri neden alır ki perde püskülünü değil mi?

Faka bu kişi indirim oranının fazla cazibesinden dolayı ihtiyacı hiç olmayan bir şey aldığını fark etmiş. İşte buna biz “Harcama Çılgınlığı” diyoruz. Bizim internetten yaptığımız “Kolay” alışverişler bize gereksiz şeyler almamıza da bir etken oluyor.

Böyle durumlarda bizim yapmamız gereken şey, arkamıza yaslanmak ve ondan geriye doğru saymak. Neden ondan geriye sayıyoruz? Gerek stresle mücadelede gerek karar vermede yapılan araştırmalara göre o on saniyenin çok etkili olduğu söyleniyor.

O saniye içinde kendimize şunu soracağız:

İstek mi Yoksa İhtiyaç mı?

Alacağım şey gerçekten bir “İSTEK” mi yoksa bir “İHTİYAÇ” mı? Gerçekten bizim bu sepete koyduğumuz şeye ihtiyacımız var mı? Yoksa sadece %80 indirimden faydalanmak için mi satın alıyoruz?

Size küçük bir tüyo vereyim: Markete girdiğimiz zaman büyük alışveriş arabalarına bazen elimiz gider. O arabaların içini doldurma ihtiyacı vardır ve bir türlü de dolmaz. O kadar büyük ki! Ve bu marketler özellikle koyarlar bu büyük alışveriş arabalarını.

Bizlerin o alışveriş arabasını doldurma alışkanlığımız olduğu için ve genelde de alışveriş listesi de yapmadığımız için ağzına kadar bazen doldurma ihtiyacı duyabiliyoruz. Ve kasaya geldiğimizde de istemediğimiz meblağda rakamlar çıkıyor karşımıza.

Eve geldiğimiz zaman da aldığımız bazı şeylerin evde olduğunu görebiliyoruz. Belki de harcamalarınızın üçte birine hiç ihtiyacınızın olmadığını sonradan fark edebiliyoruz.

Önce markete girmeden önce ne alacaklarımız konusunda gerçekten ihtiyacımız olan şeyler konusunda elimizde yapacağımız alışverişin bir listesi olsun. Büyük ihtimalle o küçük alışveriş sepetleri işimizi zaten görecektir. İ

şimizi görmese bile büyük alışveriş arabalarını alsak bile lütfen yaptığımız alışveriş listemize sadık kalalım. Ve sadece o listede de yazılanları alalım.

Mesela AVM’lerde geziniyoruz ve beğendimiz bir tişörtün indirime girdiğini gördük. Hem uygun fiyatlı hem de tam istediğimiz gibi bir tişört olsun bu. Fakat bu tişörtümüze benzer evimizde 3 tane olduğunu biliyoruz. Ve o anda kendimize şunu sorabiliriz: “Benim bu alacağım yeni tişörtten dördüncü bir tişörte sahip olmaya gerçekten ihtiyacım var mı?” Cevap, genelde kocam bir “Hayır” olacaktır.

O yüzden harcamalarımızı yaparken istek mi yoksa ihtiyacımız olarak bakmamız gerekir; “Ben bunu istiyor muyum yoksa benim buna bir ihtiyacım var mı?”

Mesela siz evde iki kişisiniz fakat on kiloluk bir çamaşır manikası almanıza gerek var mıdır? Veya altınızdaki araba zaten işinizi görüyor, ama kredi çekip daha yenisini almanıza ihtiyacınız var mıdır?

Bilgisayarınız var ama bir de laptop alarak gerçekten ihtiyacınız olduğu için mi alıyorsunuz? Bunlar alışveriş alışkanlıklarımızdır ve bir alışkanlık varsa orada düşünmeyi kapatırız ve sadece davranışımız bizi yönlendirir.

Lütfen alışverişe çıktığımız zaman o şeyin “Fiyatına değil, o şeyin “DEĞER” ine bakın. O şeyi aldığımız zaman hayatımıza ne tür değerler katacak? Veya hedeflerimizden bizi ne kadar uzaklaştıracak? Ama dediğimiz gibi evde beyaz tişörtünüzden 3 tane varsa 4. bir tane almaya ihtiyacınız yok ki.

Yazımızın başında da Almanya’ya gideceğimiz hedefimizden bahsettik ya, bu sağlıksız yapacağımız alışverişler bizi hedefimizden acaba ne kadar uzaklaştıracaktır? İşte alışveriş yaparken de bu açıdan bakmamızda fayda vardır.

Harcamalar

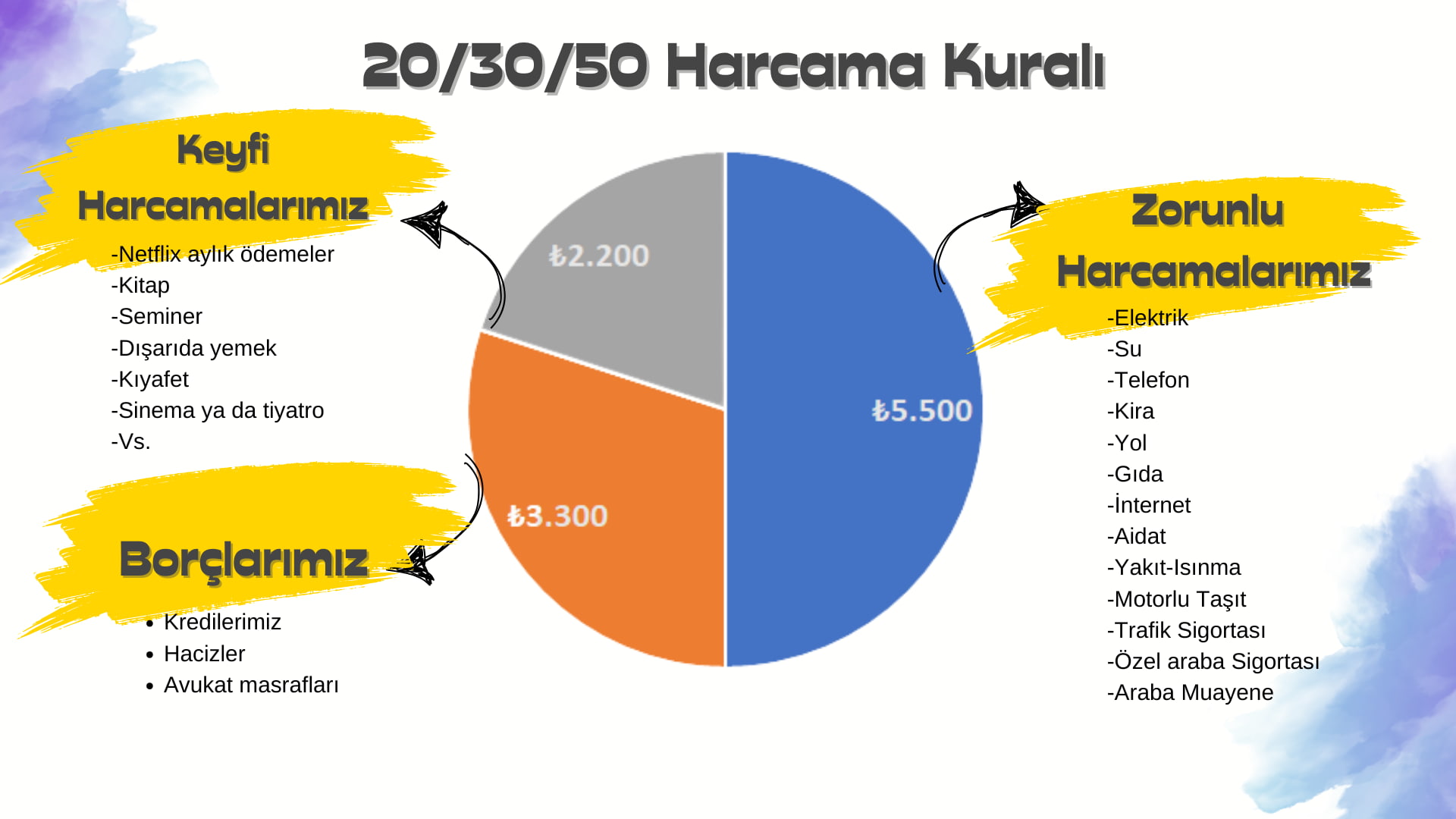

Harcamalarda basit bir kural var biz buna “20/30/50” kuralı diyoruz.

Bütçemizi yaparken gelirimizi yazmıştık, birikimimizi ayırmıştık; hatırlayalım tekrar: 15.000 TL maaşımız vardı ve bizim Almanya’ya gidebilmemiz için tüm maliyetlerimizi ekleyerek 50.000 TL olarak hesaplamıştık ve aylık bu para için yaklaşık 4.166 TL birikim yapacağımıza karar vermiştik değil mi?

Kalan 11.000 TL ise bizim harcamalarımıza kalmıştı. Fakat burada da kafamıza göre bir harcama yapmaktan söz etmeyeceğiz. Burada da belli bir kural çerçevesinde harcama yapacağız.

Hedefimiz: Almanya’ya gidecek aylık 4.166 TL para biriktirmekti. Bu parayı önceden kenara koyduk ve sanki her ay 15.000 TL-4166 = 11.000 TL alıyormuşuz gibi finansal planımızı yapıyoruz. Bunu da 20/30/50 kuralına göre yönetmemiz gerekiyor.

Mesela bizim harcamaya kalan 11.000 TL paramızın %50 sini zorunlu harcamalara ayıralım. Zorunlu harcamalarımız; 11.000 TL x %50 = 5.500 TL

- Elektrik

- Su

- Telefon

- Kira

- Yol

- Gıda

- İnternet

- Aidat

- Yakıt-Isınma

- Motorlu Taşıt

- Trafik Sigortası

- Özel araba Sigortası

- Araba Muayene

Kalan %30’unu da keyfi harcamalarımıza ayırıyoruz 11.000 TL x %30 = 3.300 TL

- Netflix aylık ödemeler

- Kitap

- Seminer

- Dışarıda yemek

- Kıyafet

- Sinema ya da tiyatro

Kalan %20’i harcamalarımızın da borçlarımıza (Krediler vs.) ayırıyoruz. 11.000 TL x %20= 2.200 TL dir.

Bütçenizi yaparken bu 20/30/50 kuralına lütfen özen gösterelim.

Minimalist Yaşam

Düşünün pandemi süresince hepimiz evlerde tünedik. Neye ihtiyacımız oldu? Şöyle bir evimizi dolaştığımız zaman oturmadığımız koltuklarımız var mıydı, oturmadığımız sandalyeler, kullanmadığımız eşyalarımız, giyim dolabımıza hiç baktınız mı? Evinizde 2 televizyonunuz var ama sadece biriyle izlediğinizi hiç fark ettiniz mi?

Hatta şu an giyim dolabınızı açıp içinde kullanmadığınız neler var? Lütfen sadeleşin. Hatta fazla kullanmadığınız gereke giyim olsun gereke elektronik veya mobilya; bu fazla eşyalarınızı internette ikinci el satışı yapan sitelere koyup ek gelir de elde etmiş olursunuz. Hem evinize yeni, taze bir enerji, hem de daha özgürlük alanı ve ek gelir olsa fena mı olur?

Sadece satmayı da değil, ihtiyacı olan kişilere de bu eşyalarınızı verebilirsiniz. Para sadece birikim harcama olmamalı, paylaşım da olmalıdır.

Fazla ihtiyacımız olmayan şeyleri evimizden ve hayatımızdan çıkarın. Bu konuyla ilgili “Minimalizm Yaşam” adlı makalemi de mutlaka okuyun. Sade bir yaşam, enerji dolu bir yaşamdır.

Birikimlerimiz

Parayı harcamak için binlerce sebebimiz var. Ama asıl olan biriktirmek için akıllı sebepler bulabilmektir. İşte o zaman hayatımızı düzene sokabiliriz, özgür hissedebiliriz. Ve o zaman kendimize para biriktirmek için akıllıca sebepler bulabiliriz.

Bu biriktirme sebeplerimiz arasında, ev almak olabilir, eğitim için olabilir, yurt dışına gitmek için olabilir, tatil yapmak için olabilir her şey için olabilir.

Birikim nedir?

Birikim, mal ve paranın çoğalmasıdır. Birikim sadece para değildir. Daha önce söylemiştik; “Sadeleşin.” Evimizde o kadar çok şey var ki; kıyafetleri biriktiriyoruz, eşyaları biriktiriyoruz vs. birikimi sadece para olarak görmeyin. O yüzden birikimin anlamı mal ve paranın çoğalmasıdır.

Peki birikim yapabilmek için önce ne yapacağız?

Giderlerimizden tasarruf yapacağız, gelirlerimizi de arttırmaya çalışacağız. Ancak bu şekilde birikim yapabiliriz. Başka bir yolu yok.

Dikkat: Ya harcamalarımızdan tasarruf yapacağız ya da gelirimizi arttıracağız.

Gelirimizi arttıramıyorsak o zaman tasarruf yapacağız.

Peki nelerden tasarruf yapabiliriz?

İşte konumuzun en önemli yeri de burasıdır.

Bunlar neler olabilir:

- Evimizdeki elektrik, su

- Geciktirdiğimiz ve unuttuğumuz ödemeler (Faiz olarak fazladan cebimizde çıkan paralar)

- ATM-EFT ücretleri: (Kendi Bankamızda ATM bulamadığımızda başka bankanın ATM’sinden para çekersek o banka bizden 40-50 TL ücret keser)

- Kullanılmayan Abonelikler: Dijital dergilere, TV platformları (Netflix, Amazon Prime vs.), Spor merkezine yıllık abonelikler. Spora 3 ay spor yapacağınız merkezlere neden yıllık daha uygun diye para ödersiniz ki?

- Dışarıda yenen yemekler: Dışarıdan bir pet su almak artık 5 TL olmuş bazı yerlerde 7 TL’dir

- Telefonumuzda kullandığımız internetler: Kullanmadığımız internet için fazladan para ödüyoruz.

- Marka ürünlerine yapılan yüksek fiyatlı harcamalar: Mağazalara giderken kredi kartınızı evinizde bırakın

- Kesinlikle kitapları Kitap dükkanından değil internet üzerinden alın gerçekten çok uyguna geliyor.

Peki birikimlerimiz ne kadar olmalıdır?

Hedeflerimize ulaşabilmemiz için gelirimizin %10’u kadar birikimlere ayırmalıyız. Hatta bekarsak, ailemizle birlikte yaşıyorsak birikimlerimiz %25’e kadar çıkmalıdır.

Dikkat: Çalışırken biriktirebildiğimiz kadar biriktirelim.

Mesela NBA’de oyuncuların ne kadar fazla para kazandıklarını biliyor musunuz? Ortalama 50 milyon dolar kazanıyorlar. Siz yapın artık hesabını. Hepsi 45 yaşına gelmeden emekli oluyorlar. Ve emekli olduktan beş yıl sonra %60’ı iflas ediyor.

Evet doğru duydunuz; sporcuların %60’ı emekli olduktan beş yıl sonra iflas ediyorlar. Hepsinin çalışırken özel jetleri, lüks villaları, son model arabaları var.

Çalışırken hepsini biriktirdiler ama harcamalarını o kadar dengesiz yaptılar ki; harcama alışkanlıklarını emekli olduktan sonra da devam ettirdikleri, çalışırken emekli zamanlarına kenara birikim koymadıkları için parasız kalıyorlar. O yüzden çalışırken birikim yapabildiğimiz kadar birikim yapalım.

Peki birikim yaparken nerelerde yanlış yapıyoruz?

Bu üç şeyi yapmıyorsanız düzenli birikim elde edemezsiniz:

- Birikimlerimizi Ertelemek: “Aman yarın yaparım, şu an acil ödemelerim var önümüzdeki ay yaparım, şimdi benim paraya ihtiyacım var, bu ay şunun ödemesi var, öbür ay onun ödemesi vs.” şeyler söyleye söyleye birikim yapmamızı hep erteleriz. Aslında hayatımızda her şeyi ertelemek bizim en büyük hastalığımızdır.

- Bütçe Yapılmaması: Bütçemizi aylık, üç aylık ve yıllık yapmamız gerekir. Ama önce bizim aylık bir bütçe hazırlayıp alışmamız gerekeceği için üç ve yıllık bütçeyi şimdilik yapmayın. Aylık yapma alışkanlığı edindikten sonra üç aylık bütçeler yapabilir ve ona da alıştıktan sonra yıllık bütçe hazırlamaya geçebiliriz. Düzenli olarak her harcamanızı günlük olarak takip etmeniz gerekir.

- Hedefiniz yoksa: Hedef yoksa para nereye gidecek? Her yere gider anlamsız bir şekilde o yüzden bir hedef olmalıdır.

Birikim için öncelikle kredi kartınızdan veya şirketinizin hesaba yatırdığı paranızdan otomatik bir talimat vererek dolar veya altın alınıp oraya aktarabilirsiniz. Aynı abonelikteki gibi oradan para hesabınıza yatar yatmaz benim adıma tasarruf hesabına para yatırılacaktır.

Eğer öğrenciyseniz ve gerek bilgisayarda yazılım olsun gerekse de herhangi bir konuda uzmansanız bu tamir işleri de olabilir; gocunmadan ek gelir elde edebilirsiniz. Bir restoranda hafta sonu çalışabilirsiniz. Bunları yapmaktan asla ama asla utanmayın. Bunların hepsi sizi hedeflerinize götürecek, finansal anlamda daha özgür olduğunuzu hissettirecek şeylerdir.

Faturalarınızı da otomatik ödeme talimatlar vererek düzene sokun. Bunları tek tek hangisini ödedim, hangisini ödemedim gibi şeyleri de hatırlamak zorunda olmayacaksınız. Düzenli olarak günü geldiği zaman faturalarınızın banka tarafından otomatik ödensin. Ama orada para bulunması gerekiyor dikkat.

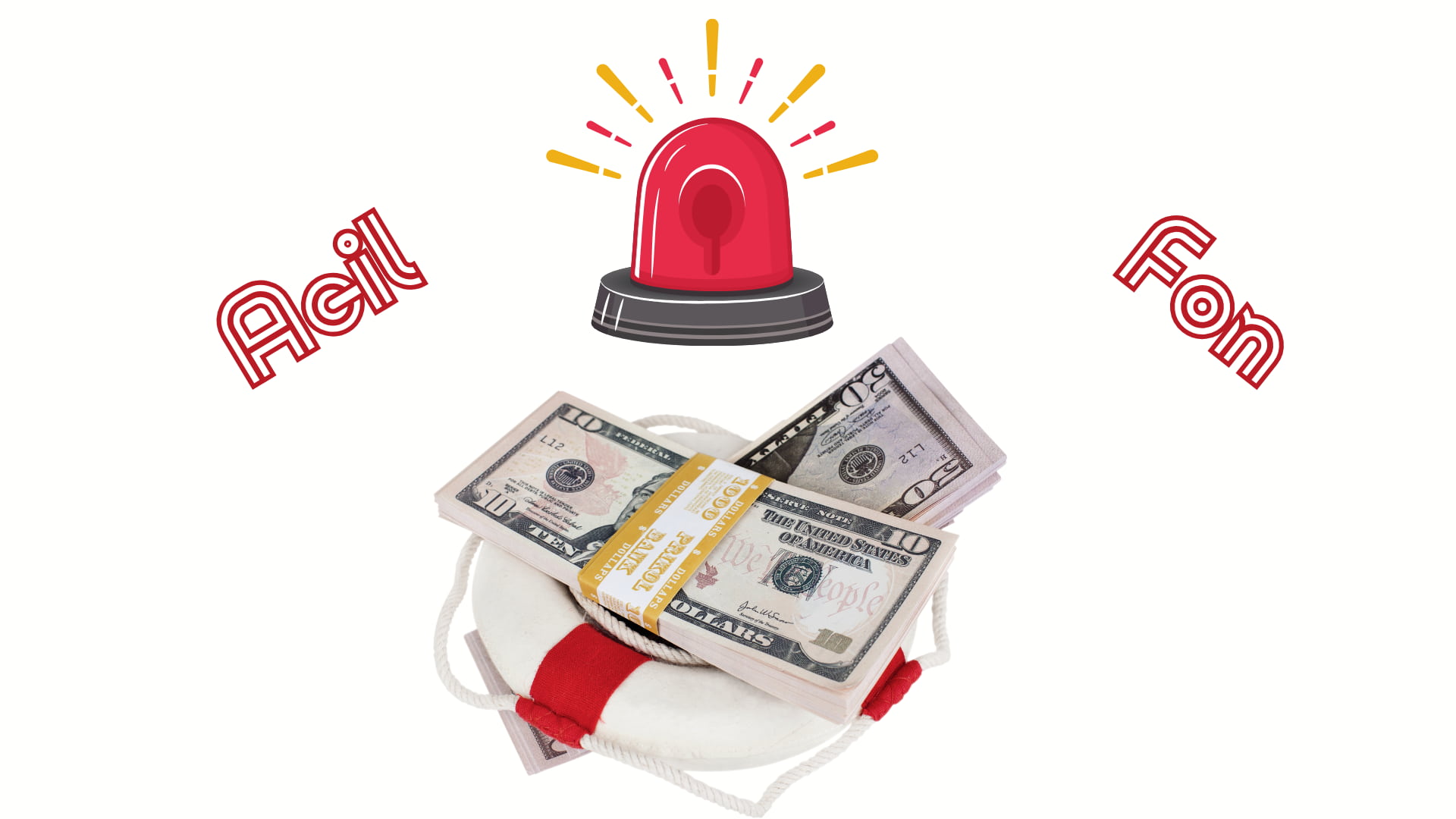

Acil Durum Fonu

Şimdi bazılarımız şöyle diyebilir: “Paralarımızı biriktiriyoruz, biriktiriyoruz ama bir şey olup bütün biriken paralarımız gidiyor. Ondan sonra da benim biriktirmek için hiçbir hevesim kalmıyor” bu olabilir.

Peki bu durumda ne yapmalıyız?

Bu durumda acil fon oluşturmamız gerekiyor. Hayatımızda istenmeyen her şey başımıza gelebilir. Mesela pandemide esnafımız nasıl bilebilirdi böyle bir şey olup para biriktirebileceğini değil mi? Bütün restoranlar 1 yıl boyunca kapalı kaldı ve giderlerini ödeyemedikleri için dükkanlarını kapatmak zorunda kaldılar. Ama düzenli birikimleri olsaydı kenarda en azından 1 yıl onları idare edebilecek bir birikim koysalardı kenara işletmelerini çalıştırmaya devam edebilirlerdi.

Bu sadece pandemi değil gerek deprem olsun gerek kaza gerek evimize hırsız girebilir veya ansızın işten çıkarılabiliriz. Bazı şeyler beklenmedik zamanda gelir ve o an için paraya acil ihtiyaç duyabiliriz.

Ama lütfen bu durumlar için de bir kenara ACİL PARA FONU ayırınız.

Yapılan araştırmalara göre acil durum fonu, maaşımızın veyahut ta gelirimizin 3 katı olması tavsiye ediliyor. Aylık 15.000 TL kazanıyorsanız sizin kenarda acil olarak biriktirdiğiniz para 45.000 TL olmalıdır. Bunun nedeni de işten çıkarıldığınız zaman bir iş bulmanın ortalama 3 ay sürdüğü saptanmış ve bu acil fonu size bu üç ay boyunca size nefes aldıracaktır. Ama daha fazla biriktirirseniz de daha iyi olur.

Üç aylık geliriniz kadar kenarda paranız olması şart. Bu para sizin maaş hesabınızda değil, dolar veya altına değil başka bir hesapta Türk lirası olarak tutun ve o parayı artık unutun.

Öncelikle yapacağınız birikim Acil Durum Fonu olacaktır. Buna hiçbir şekilde taviz vermeyin. Bunu yaptıktan sonra artık hedefleriniz için planlar yapmaya başlayabilirsiniz.

Dikkat: Maaşınızın 3 katını Türk parası olarak hesabınızda Acil durum fonu olarak tutun ve unutun!

Borçlanmak

Hayatımızda Ne için Borçlanıyoruz?

- Konut kredisi

- Taşıt kredisi

- (KYK) Burs ve Öğrenim Kredisi

- Tatil Kredisi

- İhtiyaç kredileri

Borçlarımız amaçlı olacak. Ev borcuna girmek doğru borçtur

Borçları da ikiye ayırıyoruz:

- Amaçlı Borçlar

- Amaçsız Borçlar

Bizim için önemli olan amaçlı borçlardır. Amaçlı borçlar dediğimiz şey, bizi hedeflerimize götürecek veyahut da değeri artacak olan mal mülke borçlanmaktır. Mesela ev, arsa almak olabilir. Bu doğru bir borçlanmadır. Çünkü bugün aldığımız evin değeri yarın değeri artar.

Araba almayı bugün için almak mantıklı gözükebilir ama araba almak bir yatırım değildir.

Nedeni ise

- Arabanın kontağını çevirdiğinizde ikinci el olup değeri düşer.

- Benzin koyacaksınız

- Özel-Trafik sigortası yapacaksınız

- Motorlu taşıt vergisi ödeyeceksiniz

- Arıza yaptığında veya kaza yaptığınızda tamir parası vereceksiniz

- Lastikler eskiyor yenileyeceksiniz

- İki yılda bir trafik muayene parası ödeyeceksiniz

- Senelik yağ-su bakımları var

Bu araba için cebinizden birçok para çıkacak.

Dikkat: Yatırımlarınızı “DEĞER” kazanacak şeyler için yapın. Ve borçlanmanızı da bu değer katacak olan şeyler için, hedeflerinize götürecek şeyler için yapın. Cebinize para sokan şeyler değerli cebinizden para çıkaran şeyler değersiz yatırımlardır.

Borçlanırken kendimize soracağımız şu sorular olmalı

- Düzenli bir gelirimiz var mı ve bu gelirimiz ne kadar?

- Giderlerimiz ne kadar? Bu giderlerimizi kontrol altına almamız gerekir.

- Birikimimiz ne kadar ona bakacağız? Bu birikimimiz ne için gereklidir? Çünkü borcumuzu ödeyemezsek, bu birikim veya varlıklarımız bizim için borçlarımızı karşılamaya yetecek midir?

- Ben iyi bir borç ödeyicisi miyim? Daha önce borç alıp ödeyebildik mi?

- Borçlarımız gelirimizin yüzde kaçını oluşturuyor? Hiçbir zaman borçlarımız konut kredisi haricinde gelirimizin %25’ini geçmeyecektir. Eğer konut kredisi aldıysak bu %40’ına kadar borçlanabiliriz. En önemlisi gelirimizin %25’inden fazla borçlanmayacağız. O zaman çıkamayız o borçların altından.

Banka Kredi Notumuz

Bankaya borçlandığımız zaman bilirsiniz bir kredi karnemiz olur. Kredi notunuza göre bankalar belli oranda sizlere kredi verirler. Bu yüzden bizim kredi notumuzu düşürmemek için bu notu her zaman yüksek tutacağız.

Kredi notu 1 ile 1.900 arası değişen bir nottur. “1” çok riskli kesinlikle kredi verilmez “1.900” ise hemen verilir. Artık ev sahipleri bile evini kiraya verecek kişinin kredi notunu sorgulayarak veriyorlarmış. Düzenli ödemenizi başka nasıl bilebilirler değil mi? Kredi ödeme alışkanlığınız sizin kredi notunuzu ve borçlanmanızı etkiliyor.

Kredi notumuzu iki önemli kalem oluşturur:

- Kredi Ödeme Alışkanlığımız (Biz borcumuza sadık bir insan mıyız?): Bu oran %35’tir Kredilerinizi zamanında ödemeyi bir alışkanlık haline getirelim.

- Mevcut Borç Durumumuz: Eğer çok fazla borcumuz varsa bu da bizim kredi notumuzu düşürür. Bu oranda %11 civarındadır. Çünkü siz çok fazla borç yapan biriyseniz kredi çekme durumunuz çok düşüyor.

Kredi alırken hepimiz ben de dahil kredi sözleşmelerini pek okumayız. Çarşaf gibi oku oku bitmez okusak da pek anlamayız ama şunlara bakabiliriz:

- Krediyi ödemediğimizde ne kadar oranla faiz işler?

- Temerrüde düştüğümüz zaman ne kadar öderiz?

- Kredimizi ne zamana kadar ödemesem banka bana ihtar çeker?

Kredi ve Banka kartı Kullanma Avantajları var ve kullanımını da tavsiye ediyorum.

- Harcamalar yaparken paranızın izini sürebilirsiniz. Bazen harcamalar yapar fiş almayız ama harcamayı kredi kartlarımızdan yaparsak nelere harcama yaptığımızı da görmüş oluruz.

- Taksit seçenekleriyle ödeme imkânınız olur.

- Acil durumlarda sizin için bir alternatif olur.

- Kredi kartıyla ödediğimizde bize 40 günlük faizsiz para kullanmamızı sağlıyor ama 41. gün ödeme şartıyla. Düzenli ve çok kontrollü kullanırsanız kredi kartı faydalıdır ama bir o kadar da çok risklidir. Çünkü harcama sanki bedava gibi gelir ve taksit sayılarınız artarsa tehlikeli olabilmektedir. Kredi kartı bir borçlanma aracı değildir bir ödeme aracıdır. Hiçbir zaman kredi kartıyla borçlanmıyoruz. Kredi kartıyla sadece ödeme yapıyoruz.

Bankaya Kredimizi Ödeyemediğimiz Zaman Ne olur?

Birinci ay banka kredimizi ödemezsek, bankadan kibarca aranır ya da kısa mesajla borcumuz hatırlatılır. Fakat bu duruma düşerseniz kredi karnenizdeki puanda düşecektir. Ve kredi kartınız sizin nakit avans kullanımına kapatılıyor.

İkinci ayda ödeyemezseniz banka sizi tekrar arıyor ve artık o yumuşak ses biraz daha sertleşmeye başlıyor. Artık durumun riskli olduğunu ve yasal işlemelere başlanacağını söylüyorlar. Yapılandırma yapıp yapmayacağınızı soruyorlar. Buna karşın kredi notunuz biraz daha düşmeye başlıyor.

Üçüncü ayda ödeyemediğimiz zaman artık kanuni takip başlıyor ama bu aşamaya gelmeyene kadar olabildiğince kredinizi yapılandırın. Yapılandırmaktan kastım mesela aylık 1.000 TL ödeyecekken ödeyemiyorsanız kredi vadenizi uzatarak diyelim 500 TL ödeyebileceğinizi söylüyorsunuz. Böylece rahat bir nefes alabiliyorsunuz. Eğer üçüncü aşamada da bunu yapamazsanız size ihtarnameler, hacizler, avukat masrafları derken ödeyeceğiniz masraf o kadar oluyor ki inanın bunu istemezsiniz. O yüzden üçüncü aya gelmeden ya ödeyin ya da kredinizi yapılandırmaya gidin.

Eğer bu duruma düşerseniz tüm aile birliği; anne-babalarda katılıp bu borcu nasıl ödenebileceği konusunda birbirlerine yardımcı olmaya çalışsınlar. Ama borçlu olan kişi kimse bir daha bu duruma düşmemesi konusunda da kendisine söz versin. Nasıl olsa ailem bana yardım ediyor derseniz hem aile ilişkilerimiz hem de çalıştığımız kurumun bize saygısı azalacaktır.

Dikkat: Aile içinde birbirinizden sakın borç gizlemeyin.

Öncelikle küçük borçlarınızı kapatmaktan başlayın. Bunun amacı sizi motive edecektir. Kredi kartlarınızı lütfen olabildiğince limitlerini düşürün. Hatta kredi kartlarınızın tüm borçlarını kapattıktan sonra hemen kapattırın.

Borçlarımızı tek bir bankaya taşıyalım. Borçlarınızı ödemekte zorlanıyorsanız tek bir bankadan uzun vadeli yapılandırabiliyorsak yapılandıralım.

Yatırıma Dönüştürmek

Şimdi paralarımızı biriktirdik diyelim. Bu biriktirdiğimiz paraları ne yapacağız? Bu biriken paraları yatırıma dönüştürmediğimiz sürece toprak altına gömdüğümüz o taşlardan hiçbir farkı kalmaz.

Neden yatırım yapmalıyız?

- Özgürlüğümüz için yatırım yapmalıyız

- Çocuğumuzun geleceği için

- Ev almak için

- Girişimde bulunmak için

- Daha rahat bir hayat için

Peki nelere yatırım yapabiliriz?

- Bireysel Emeklilik

- Altın

- Hisse senedi

- Ev

- İş kurabilirsiniz

Yatırım yaparken biraz ekonomi bilgisine ihtiyacımız vardır. Çünkü enflasyonist bir ortamdayız. Enflasyonumuzun yatırımlarımızı nasıl etkilediğini, faizin, kur vs. diğer etkenler bizim yatırımızı etkileyen faktörlerdir.

Bunlar içinde biraz kendimizi eğitmemiz şart. Eğer bilmiyorsanız yatırım danışmanlığı özellikle de Mert Başarandan almanızı veya onu izlemenizi tavsiye ederim. Yatırım riskinizi dağıtın ve bütün yumurtaları aynı sepete koymayın. Birazını dövize, birazını altına, birazını hisse senedine, birazını mevduat faizine koyabilirsiniz. Bunu en güzel bireysel emeklilikte yapabilirsiniz.

Zaten birikim yapmayı erteliyoruz en azından bireysel emeklilik yaparsanız otomatik kredi kartınızdan hem fatura öder gibi birikime ayırır hem de doğru danışmana danışarak yılda belli oranlarda yatırım araçlarını değiştirebilirsiniz ki devlet ayrıca size %25 de ek katkı payı vermekte. Bundan daha iyi bir yatırım aracı ben göremiyorum. Tabii ki borsayı iyi biliyorsanız borsaya da yatırım yapabilirsiniz.

Ben size bu yazımda boş bir sayfa açtım ve bir de kalem verdim. Geleceğinize yatırım yapmanız için şimdi hemen işe koyulun. Çalışıyorken bütçenizi doğru takip edip ileride meyvesini ağız tadında yersiniz artık.

Beni takip etmeye devam edin.